Strukturanalyse regulierter Akteure und Marktentwicklungen

Regulatorischer Wendepunkt und institutionelle Konsolidierung

Mit Inkrafttreten des Glücksspielstaatsvertrags entstand erstmals ein bundesweit einheitlicher Rechtsrahmen mit zentraler Aufsichtsbehörde, der Gemeinsamen Glücksspielbehörde der Länder. Die Marktstruktur, die sich zuvor durch fragmentierte Landesregelungen und jurisdiktionale Unschärfen auszeichnete, entwickelte sich zu einem geschlossenen System mit Erlaubnispflicht, Whitelist und technischen Kontrollmechanismen. Diese regulatorische Transformation bedeutete für etablierte Anbieter eine Phase intensiver Compliance-Anpassung.

Werbebudgets wurden umgeschichtet, Produktportfolios reduziert, technische Infrastrukturen auf Spielersperrdateien und Einzahlungslimits ausgerichtet. Kleinere Akteure verließen den Markt, während kapitalstarke internationale Konzerne ihre Marktposition durch Lizenzakquisition festigten. Der Konsolidierungsdruck führte zu einer Konzentration bei gleichzeitiger Standardisierung der Nutzeroberflächen.

Marktentwicklung und empirische Befunde

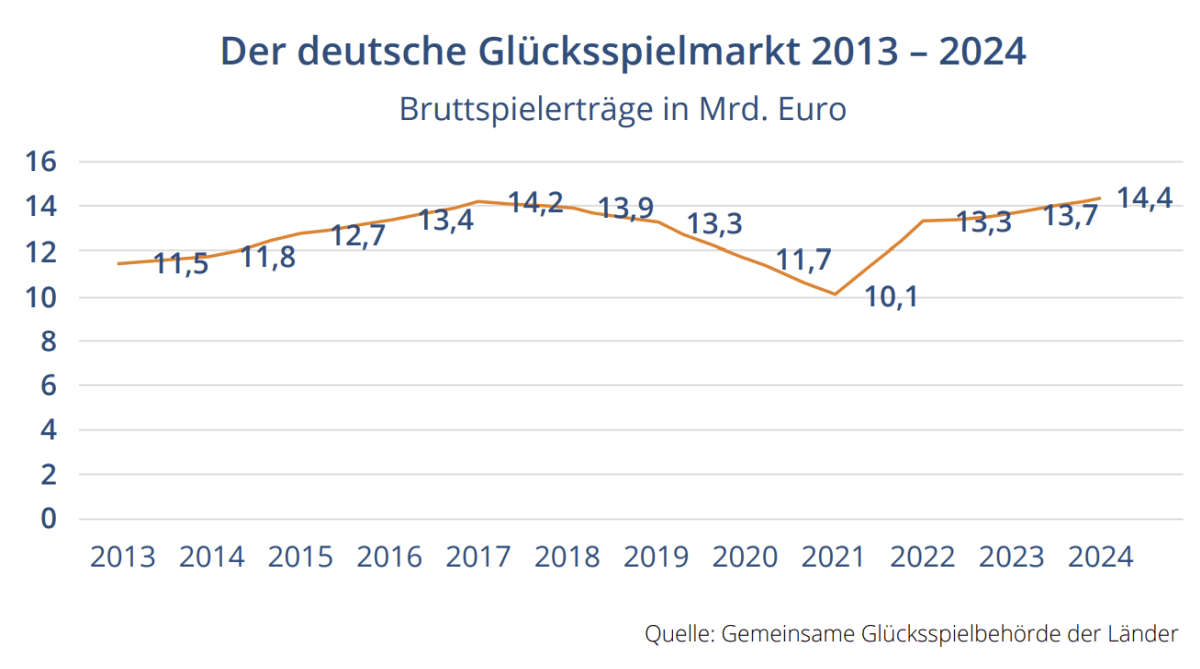

Die Bruttospielerträge des deutschen Glücksspielmarkts zeigen seit über einer Dekade ein ambivalentes Muster. Nach kontinuierlichem Wachstum zwischen 2013 (11,5 Mrd. €) und 2017 (14,2 Mrd. €) folgte eine Phase der Kontraktion, die ihren Tiefpunkt im ersten vollen Jahr der neuen Regulierung erreichte. Mit 10,1 Mrd. € im Jahr 2021 lag der Gesamtumsatz deutlich unter den Vorjahreswerten. Seitdem zeigt sich eine moderate Erholung auf 14,4 Mrd. € im Jahr 2024, womit das Vorkrisenniveau knapp überschritten wurde.

Bruttospielerträge (Umsatz) des gesamten regulierten deutschen Glücksspielmarkts im Verlauf bis 2024

Diese Stagnation der Umsatzzahlen steht in deutlichem Kontrast zu den ursprünglichen Erwartungen. Der regulatorische Apparat expandierte erheblich: Die Gemeinsame Glücksspielbehörde der Länder baute Personal und technische Kapazitäten auf, Compliance-Abteilungen bei Anbietern wuchsen, Überwachungssysteme wie OASIS wurden implementiert. Gleichzeitig blieb das nominale Marktwachstum über die vergangene Dekade betrachtet bescheiden. Real, inflationsbereinigt, dürfte der Markt sogar geschrumpft sein.

Für sämtliche Beteiligten – Behörden, Anbieter, aber auch Landeshaushalte, die auf Glücksspielsteuern angewiesen sind – erweist sich diese Entwicklung als enttäuschend. Die erhoffte Dynamisierung des legalen Marktsegments blieb aus. Stattdessen mehren sich Hinweise, dass nicht regulierte Angebote Marktanteile gewinnen.

Segmentierung und strukturelle Asymmetrien

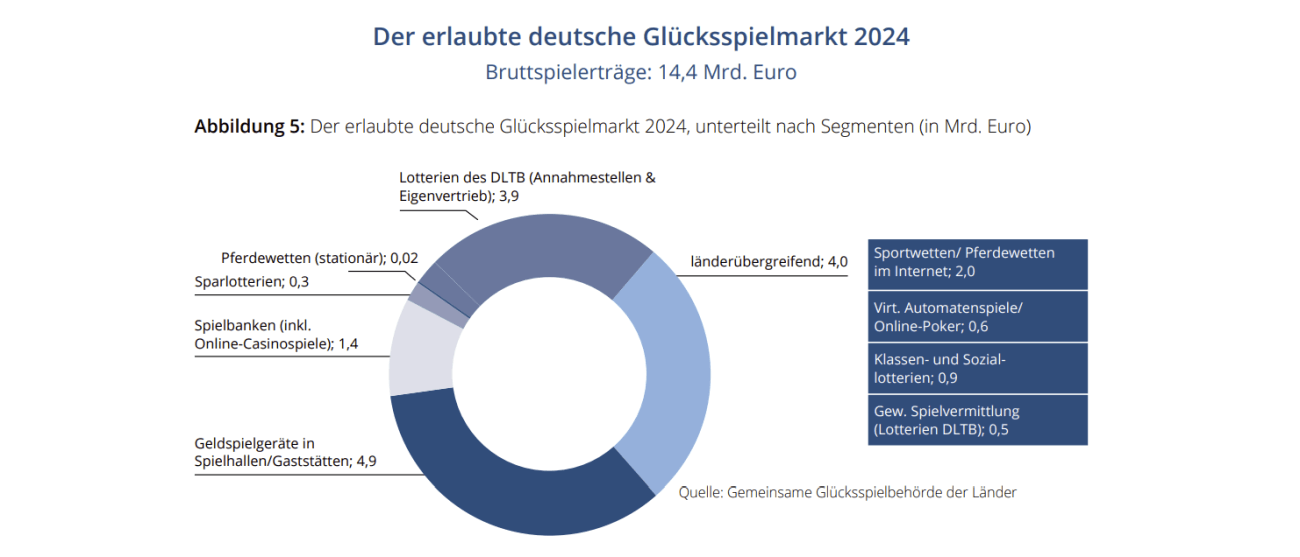

Die Zusammensetzung des erlaubten Glücksspielmarkts offenbart erhebliche strukturelle Ungleichgewichte. Den größten Anteil halten Geldspielgeräte in gewerblicher Automatenaufstellung mit 4,9 Mrd. € (34 %), gefolgt von staatlichen Lotterien des Deutschen Lotto- und Totoblocks mit 4,4 Mrd. € (30 %). Diese verteilen sich zu 88 % auf stationäre Annahmestellen und Eigenvertrieb sowie zu 12 % auf gewerbliche Spielvermittlung im Internet.

Veranstalter mit Sportwetterlaubnis tragen 2,0 Mrd. € (14 %) zum erlaubten Markt bei. Virtuelle Automatenspiele und Online-Poker erreichen im dritten Jahr der Erlaubnisfähigkeit 0,6 Mrd. € (4 %). Spielbanken generieren 1,4 Mrd. € (10 %), aufgeteilt in Großes Spiel (13 %) und Kleines Spiel (87 %). Klassen-, Sozial- und Sparlotterien summieren sich auf 1,2 Mrd. € (8 %), Pferdewetten auf lediglich 0,04 Mrd. € (0,3 %).

Die Kategorie Online-Casinospiele, erstmals im Jahr 2024 mit 0,7 Mio. € vertreten, bleibt marginal. Teilt man den Markt nach Produktkategorien auf, entfallen 48 % auf Schnelle Spiele, 39 % auf Lotterien und 14 % auf Wetten. Der Anteil der GGL-beaufsichtigten Anbieter beträgt rund 4,0 Mrd. € (28 %).

Kritisch zu bewerten ist, dass der Online-Wettenmarkt trotz technologischer Verfügbarkeit und gesellschaftlicher Digitalisierungstrends hinter anderen Segmenten zurückbleibt. Das zentrale Regulierungsziel der Kanalisierung – die Überführung von Spielern aus unregulierten in lizenzierte Angebote – wurde offenkundig nicht erreicht. Graue Märkte expandieren, während das legale Online-Segment unterproportional wächst. Diese Diskrepanz verweist auf systematische Fehlanreize im Regulierungsdesign: Zu hohe Steuersätze, restriktive Produktbeschränkungen und limitierte Werbemöglichkeiten erschweren den Wettbewerb mit unregulierten Anbietern.

Perspektiven: Rechtliche Klärung und Reformdruck

Ende 2025 steht der deutsche Glücksspielmarkt an einem Wendepunkt. Obwohl die staatliche Regulierung organisatorisch gefestigt ist, fehlen klare Perspektiven für die Zukunft. Die Branche befindet sich in einer Phase des Abwartens, da zentrale rechtliche und politische Entscheidungen erst für 2026 erwartet werden.

Im Mittelpunkt stehen ausstehende Gerichtsverfahren auf europäischer Ebene, die klären sollen, ob frühere Einschränkungen des deutschen Markts mit EU-Recht vereinbar waren. Diese Urteile betreffen nicht nur die rechtliche Bewertung vergangener Maßnahmen, sondern besitzen auch erhebliche wirtschaftliche Bedeutung für Anbieter und Spieler. Solange diese Entscheidungen ausbleiben, herrscht weitgehend Stillstand.

Parallel dazu wächst politischer Reformdruck. Studien zeigen, dass ein bedeutender Teil der Spieler weiterhin auf nicht regulierte Angebote ausweicht. Kritiker führen dies auf strenge Vorgaben, hohe steuerliche Belastungen und begrenzte Spielmöglichkeiten im legalen Markt zurück. Damit gerät eines der zentralen Ziele der Regulierung – die Kanalisierung in legale Angebote – zunehmend in Zweifel.

Gleichzeitig bereiten die Behörden eine stärkere technische Durchsetzung der Regeln vor, etwa durch Maßnahmen gegen illegale Anbieter und den Ausbau von Überwachungssystemen. Wirtschaftlich führt dies zu einer weiteren Konzentration auf wenige große Marktteilnehmer.

Insgesamt gilt 2026 als entscheidendes Jahr. Die anstehenden gerichtlichen Entscheidungen und die geplante Evaluierung der Regulierung werden maßgeblich bestimmen, ob der deutsche Glücksspielmarkt langfristig stabilisiert wird oder weiterhin von Unsicherheit und Strukturproblemen geprägt bleibt.

Akteurskategorien im regulierten Ökosystem

Das deutsche Glücksspielumfeld gliedert sich in mehrere funktional abgegrenzte Akteurskategorien. Lizenzierte Betreiber mit Erlaubnis nach § 4 GlüStV bilden die operative Ebene. Staatliche Lotteriegesellschaften betreiben klassische Zahlenspiele unter Monopolvorbehalt. Informationsportale und Vergleichsplattformen positionieren sich als Intermediäre zwischen Anbietern und Nutzern, häufig finanziert durch Affiliate-Modelle. Die Gemeinsame Glücksspielbehörde der Länder übernimmt Lizenzierung, Marktaufsicht und Sanktionierung.

Betreiber und Marken

Internationale Konzerne wie Entain oder Flutter Entertainment operieren in Deutschland über Marken mit GGL-Lizenzen. Ihre Geschäftsmodelle basieren auf digitalem Vertrieb, automatisierter Quotenberechnung und datengetriebener Kundenanalyse. Die technische Anbindung an OASIS (zentrale Sperrdatei) und die Einhaltung von Einzahlungslimits sind verpflichtend. Neben großen Marken existieren spezialisierte Anbieter für Pferdewetten sowie regional verankerte Akteure. Online-Casinos mit deutscher Lizenz unterliegen zusätzlichen Restriktionen wie Einsatzlimits und Pausenregelungen.

Informationsportale und Vergleichsangebote

Redaktionell oder algorithmisch aufbereitete Informationsangebote stellen Anbietervergleiche, Quotenanalysen und Ratgeber bereit. Ihr Geschäftsmodell beruht auf Affiliate-Provisionen beim Vermitteln von Neukunden. Die inhaltliche Ausrichtung reicht von nachrichtlich geprägten Formaten bis zu strukturierten Vergleichstabellen. Diese Intermediäre erfüllen eine Orientierungsfunktion in einem fragmentierten Anbietermarkt. Gleichzeitig besteht ein inhärenter Interessenkonflikt zwischen redaktioneller Neutralität und kommerzieller Abhängigkeit von Betreibern.

Staatliche und behördliche Institutionen

Die Gemeinsame Glücksspielbehörde der Länder übernimmt Lizenzierung, Marktaufsicht und Sanktionierung. Ihre Whitelist dokumentiert erlaubte Anbieter und bildet die Grundlage für Zahlungsdienstleister-Blocking unerlaubter Plattformen. Präventionsinitiativen adressieren Spielerschutz und Suchtprävention. Staatliche Lotteriegesellschaften operieren auf Landesebene unter gesetzlichem Monopol für klassische Zahlenspiele.

Methodische Einordnung dieser Übersicht

zugeordnet.de ist keine Empfehlungsplattform und kein Betreiberauftritt. Die nachfolgende Auflistung dient der sachlichen Zuordnung von Akteuren zu funktionalen Rollen im deutschen Glücksspielökosystem. Aufgenommen wurden lizenzierte Betreiber, Informationsportale, staatliche Stellen und ausgewählte Branchenmedien. Die Darstellung erfolgt ohne Verlinkung und ohne Bewertung der Angebote.

Datengrundlage sind öffentlich zugängliche Informationen, insbesondere strukturierte Daten (Schema.org) der jeweiligen Websites sowie Einträge in der GGL-Whitelist. Die Beschreibungen fassen Selbstdarstellungen und erkennbare Marktpositionierungen zusammen, ohne diese zu verifizieren oder zu empfehlen. Alle Angaben ohne Gewähr. Stand: Januar 2026.

Akteure im Überblick

Zuordnung nach Funktion und öffentlich erkennbarer Rolle. Keine Verlinkung, keine Empfehlung.

Wettbasis

wettbasis.com

Redaktionelles Sportwetten-Portal mit Schwerpunkt auf Nachrichtenberichterstattung, Quotenanalysen und Wettbewerbs-Kontext. Das Angebot richtet sich an informierte Sportwetter und bietet tagesaktuelle Marktübersichten ohne direkten Wettabschluss.

https://www.wettbasis.com/

bwin

bwin.de

Lizenzierter Sportwettenanbieter im deutschen Markt. bwin operiert unter GGL-Erlaubnis und bietet ein breites Spektrum an Fußball-, Tennis- und weiteren Sportmärkten. Die Plattform richtet sich an erfahrene Nutzer und verfügt über umfangreiche Live-Wettfunktionen sowie technisch stabile Infrastruktur.

https://www.bwin.de/de/sports

bet365

bet365.de

Internationaler Wettanbieter mit deutscher Lizenz und sehr umfangreichem Produktportfolio. Bekannt für Live-Streams ausgewählter Sportveranstaltungen, granulare Wettmärkte und schnelle Quotenanpassungen. Zielgruppe sind überwiegend ambitionierte Nutzer mit hoher Marktkenntnis.

https://www.bet365.de/

Wettanbieter.de

wettanbieter.de

Vergleichsportal mit strukturierten Anbieterübersichten und funktionalen Kriterienkatalogen. Inhalte umfassen Tests, Zahlungswege, Lizenzstatus und Support-Bewertungen. Geschäftsmodell basiert auf Affiliate-Provisionen.

https://www.wettanbieter.de/

Betano

betano.de

Sportwettenanbieter mit GGL-Lizenz und Fokus auf digitale Nutzerführung. Das Produktangebot deckt klassische Sportwetten, Live-Wetten und ausgewählte Casino-Inhalte ab. Betano legt Wert auf mobile Nutzbarkeit und regelmäßige Aktionen für Bestandskunden.

https://www.betano.de/

Tipico

tipico.de

Führender deutscher Sportwettenanbieter mit breiter Markenpräsenz und dichtem Filialnetz. Tipico verfügt über GGL-Lizenz und bietet hohe Marktbreite bei Fußballwetten. Die Online-Plattform integriert Jugendschutz- und Spielerschutzfunktionen gemäß regulatorischen Vorgaben.

https://tipico.de/

Wettstern

wettstern.com

Deutschsprachiges Informationsportal mit Schwerpunkt auf Sportwetten-Vergleichen und theoretischen Grundlagen. Neben Anbieterübersichten bietet Wettstern umfangreiche Ratgeber zu Wettmathematik, Quotenberechnung, Value-Betting und systematischen Wettansätzen. Zielgruppe sind analytisch orientierte Nutzer.

https://www.wettstern.com/

Wettanbieter.org

wettanbieter.org

Vergleichsplattform mit wiederkehrenden Prüfkriterien für Sportwettenanbieter. Die Darstellung erfolgt tabellarisch und umfasst Zahlungsoptionen, Kundensupport und Angebotsbreite. Finanzierung über Affiliate-Partnerschaften.

https://www.wettanbieter.org/

Betway

betway.de

Sportwettenmarke mit internationaler Ausrichtung und deutscher Lizenz. Das Angebot umfasst klassische Sportarten sowie Nischenmärkte. Darstellung und verfügbare Funktionen variieren je nach regulatorischem Kontext.

https://betway.de/

ODDSET

oddset.de

Staatlich lizenzierte Sportwettenmarke, betrieben durch ODDSET Sportwetten GmbH seit 1999. Die Marke wird über Lotto-Annahmestellen und online vertrieben. Fokus auf Fußball, Basketball und internationale Großereignisse. ODDSET unterliegt direkter Aufsicht und verfügt über zentrale Servicekontakte.

https://www.oddset.de/de/sports

LOTTO.de

lotto.de

Übergreifende Informationsplattform zu staatlichen Lotterien in Deutschland. Inhalte umfassen Ziehungsergebnisse, Teilnahmebedingungen, Gewinnklassen und Sicherheitshinweise. Keine direkte Wettabgabe, sondern Weiterleitung zu Landeslotterien.

https://www.lotto.de/

LOTTO Berlin

lotto-berlin.de

Landeslotterie für Berlin mit Online-Teilnahme und stationären Annahmestellen. Produkte sind LOTTO 6aus49, Eurojackpot, GlücksSpirale und weitere staatliche Zahlenspiele. Jugendschutz und Präventionshinweise sind prominent platziert.

https://www.lotto-berlin.de/

LOTTO Bremen

lotto-bremen.de

Staatliche Lotteriegesellschaft für Bremen. Angebot umfasst klassische Lottospiele mit Online- und stationärer Teilnahme. Umfangreiche Informationen zu Verantwortung, Limits und Hilfsangeboten sind integriert.

https://www.lotto-bremen.de/

XOTTO

xotto.de

Kommerzieller Vermittler für Online-Lotterieteilnahme. Nutzer können Spielscheine für staatliche Lotterien digital abgeben. Geschäftsmodell basiert auf Vermittlungsgebühren.

https://www.xotto.de/

Lotterie.de

lotterie.de

Portal für Klassenlotterien (SKL, NKL) und lotterienahe Produkte. Betrieben durch Staatliche Lotterie-Einnahme Wettstein GmbH. Inhalte umfassen Gewinnpläne, Ziehungen und Teilnahmemodalitäten. Social-Media-Präsenz auf Facebook und Instagram.

https://lotterie.de/

Tippland

tippland.de

Deutsches Lotterieportal mit Vermittlungsfunktion. Schwerpunkt auf Spielscheinen, Ziehungsterminen und Servicefragen. Nutzer werden zu lizenzierten Anbietern weitergeleitet.

https://www.tippland.de/

HPYBET

hpybet.de

Wettmarke mit Online- und stationären Komponenten. Der digitale Auftritt ist teils regional eingeschränkt, was die Metadaten-Verfügbarkeit beeinflusst.

https://hpybet.de

Winamax

winamax.de

Internationaler Anbieter mit Schwerpunkt auf Sportwetten und Poker. Zugriffe können je nach Standort durch Geoblocking eingeschränkt sein.

https://winamax.de/

AdmiralBet

admiralbet.de

Sportwettenanbieter mit deutschsprachigem Frontend. Typisch sind Quotenansicht, Live-Bereich und Support-Navigation. Technische Infrastruktur ist produktfokussiert.

https://www.admiralbet.de/de/sports

derwettanbieter.com

derwettanbieter.com

Vergleichs- oder Informationsprojekt mit Marktübersicht. Häufig listenbasiert und auf Orientierung ausgerichtet.

https://www.derwettanbieter.com/

888sport

888sport.de

Sportwetten-Brand im Umfeld der 888-Gruppe. Produktorientierung mit variierender Verfügbarkeit je nach Region.

https://www.888sport.de

NetBet

netbet.de

Anbieter mit kombiniertem Casino- und Sportwettangebot. Öffentlich dokumentiert sind Kontaktdaten und Social-Media-Profile. Geschäftsmodell umfasst digitale Kundenakquise.

https://www.netbet.de

sportingbet

sportingbet.de

Sportwettenplattform mit Gründungsjahr 1998 und breitem Sportportfolio. Öffentliche Schema-Daten nennen Servicekontakt und Organisationszugehörigkeit (Entain). Verfügbar sind über 90 Sportarten.

https://www.sportingbet.de/de/sports

bet-at-home

bet-at-home.de

Sportwetten- und Casino-Brand mit technischem Fokus auf Frontend-Performance. Strukturierte Daten weisen die Seite als WebPage aus, teils mit App-Integration.

https://www.bet-at-home.de/

tipp24

tipp24.de

Lotterie-Vermittler mit Online-Zugang zu staatlichen Spielen. Zugriffe können durch technische Schutzmechanismen variieren.

https://www.tipp24.de/

DAZN BET

daznbet.de

Sportwettenmarke im Medienumfeld von DAZN. Außenkommunikation ist sporteventnah, rechtliche Rahmenbedingungen standortabhängig.

https://www.daznbet.de

Wettstar Pferdewetten

wettstar-pferdewetten.de

Spezialisierter Anbieter für Pferdewetten und Rennsport. Fokus auf Rennkalender, Quotendarstellung und Wettabgabe für Galopprennen und Trabrennen.

https://www.wettstar-pferdewetten.de/

Merkur Bets

merkurbets.com

Marke im Merkur-Kontext. In bestimmten Regionen wird zunächst eine Zugriffsbeschränkung oder Hinweisseite ausgeliefert.

https://www.merkurbets.com/

NEOBET

neobet.de

Wettplattform mit internationaler Ausrichtung. Metadaten häufig durch Geofilter oder Zugriffsbeschränkungen reduziert.

https://neobet.de/en/Sportbets

Wunderino

wunderino.de

Online-Slots-Marke mit öffentlich genanntem Support-Kontakt und Social-Media-Kanälen. Darstellung kann je nach Region variieren, insbesondere bei Werbeinhalten.

https://www.wunderino.de

diewettanbieter.com

diewettanbieter.com

Vergleichs- oder Informationsprojekt mit Anbieterlisten. Schwerpunkt liegt auf Übersicht statt operativem Wettangebot.

https://www.diewettanbieter.com/

RaceBets

racebets.de

Spezialisierte Plattform für Pferdewetten. Fokus auf Rennsport und Nischenmärkte im Pferdesegment.

https://www.racebets.de/

Rizk

rizkslots.de

Casino- und Slots-Marke. Zugriff und Inhalte können durch Geosperren oder technische Schutzmaßnahmen eingeschränkt sein.

https://rizkslots.de/

Spinz

spinz.de

Online-Spielothek-Brand mit Kundendienst und Malta-Adresse in öffentlichen Schema-Daten. Produkte umfassen Slots, Belohnungen und Streaming-Elemente.

https://www.spinz.de/

Wildz

wildz.de

Slots- und Casino-Brand mit technischer Auslieferung abhängig von Cookies und Geofiltern. Metadaten häufig standortabhängig.

https://www.wildz.de/

Slotmagie

slotmagie.de

Informationsseite zu Slot-Mechaniken und Spielbeschreibungen. Schwerpunkt auf Begriffserklärungen und Orientierung für Nutzer.

https://www.slotmagie.de/

DrückGlück

drueckglueck.de

Online-Casino mit GGL-Lizenz für virtuelle Automatenspiele. Öffentliches Schema nennt Kontaktdaten und ordnet das Angebot als Online-Only ein. Typ: Organization und Casino.

https://www.drueckglueck.de/

Omaze

omaze.de

Gewinnspiel- und Charity-Plattform. Nicht klassisch Sportwetten, aber im erweiterten Umfeld von Gewinnmechaniken relevant.

https://www.omaze.de/

paschuette.nkl.de

paschuette.nkl.de

Unterseite im Umfeld der NKL-Klassenlotterie. Fokus auf Teilnahme, Produkte und Rahmenbedingungen.

https://www.paschuette.nkl.de/

sportwetten.de

sportwetten.de

Domain mit Sportwettenbezug. Automatisierte Metadaten-Auswertung oft durch Zugriffsbeschränkungen begrenzt.

https://sportwetten.de/

Wetten.com

wetten.com

Großes redaktionelles Portal mit Guides, Strategien und Marktübersichten. Strukturierte Daten weisen Autoren aus (z. B. Christian Becker, Vanessa Lehmann). Fokus auf erklärende Inhalte statt reiner Promotion.

https://wetten.com/

sportwettenvergleich.net

sportwettenvergleich.net

Vergleichs- oder Übersichtsseite. Inhalte sind häufig geschützt oder standortabhängig ausgeliefert.

https://sportwettenvergleich.net/

derwettanbieter.de

derwettanbieter.de

Informationsseite mit Marktüberblick und Basisinformationen. Eher Einordnung als Betreiberauftritt. Logo verfügbar unter 512x512px.

https://www.derwettanbieter.de/

Sportwetten Magazin

sportwetten-magazin.com

Magazinformat mit News, Tipps und Anbieterübersichten. Redaktionelle Darstellung im Vordergrund.

https://sportwetten-magazin.com/

diewettanbieter.de

diewettanbieter.de

Portalprojekt im Umfeld von Anbieterlisten. Schwerpunkt auf Übersicht und Einordnung.

https://www.diewettanbieter.de/

GGL

gluecksspiel-behoerde.de

Gemeinsame Glücksspielbehörde der Länder (Anstalt des öffentlichen Rechts). Zentrale Aufsichtsbehörde für Glücksspiel in Deutschland. Veröffentlicht offizielle Whitelist erlaubter Anbieter und informiert zu Regulierung, Spielerschutz und Lizenzverfahren.

https://www.gluecksspiel-behoerde.de/

Check dein Spiel

check-dein-spiel.de

Präventions- und Aufklärungsangebot zu Spielverhalten und Suchtrisiken. Fokus auf Selbsttests, Hilfsangebote und Beratungswege. Keine kommerzielle Ausrichtung.

https://www.check-dein-spiel.de/

EGR Global

egr.global

Englischsprachiges Branchenmedium für iGaming und Wetten. Relevanz vor allem für Industrie-News, Rankings und Marktbeobachtung. Zielgruppe sind Fachleute, nicht Endnutzer.

https://www.egr.global/

Gamblebase

gamblebase.com

Englischsprachige Vergleichs- oder Datenplattform im Glücksspielkontext. Inhalte teilweise zugriffsgeschützt oder dynamisch ausgeliefert.

https://gamblebase.com/

Funktionale Bewertung des deutschen Glücksspielökosystems

Die vorstehende Übersicht bildet ein reguliertes Ökosystem ab, das nicht entlang einzelner Marken, sondern entlang klarer Funktionen verstanden werden kann. Lizenzierte Betreiber stellen die operative Angebotsseite, während staatliche Institutionen Regeln definieren, überwachen und zugleich über Lotterien selbst als Marktakteure auftreten. Informationsportale und Vergleichsangebote schließen eine Transparenzlücke, indem sie Lizenzstatus, Produktlogik und Nutzerführung in eine lesbare Form übersetzen. Damit entsteht ein arbeitsteiliges System, das formal stabil wirkt, aber in seiner praktischen Leistungsfähigkeit unter Druck steht.

Aus struktureller Sicht ist die Stabilität primär institutionell begründet, nicht durch dynamisches Wachstum. Der Markt ist heute stärker standardisiert als vor der bundesweiten Vereinheitlichung. Technische Pflichten und regulatorische Vorgaben führen zu vergleichbaren Oberflächen, ähnlichen Limitlogiken und einer wachsenden Bedeutung von Compliance als Wettbewerbsvoraussetzung. Diese Entwicklung begünstigt kapitalstarke Anbieter und reduziert die Varianz im legalen Angebot, was wiederum Erwartungen der Nutzer an Auswahl, Tempo und Produktbreite beeinflusst.

Informationsasymmetrien und Markttransparenz

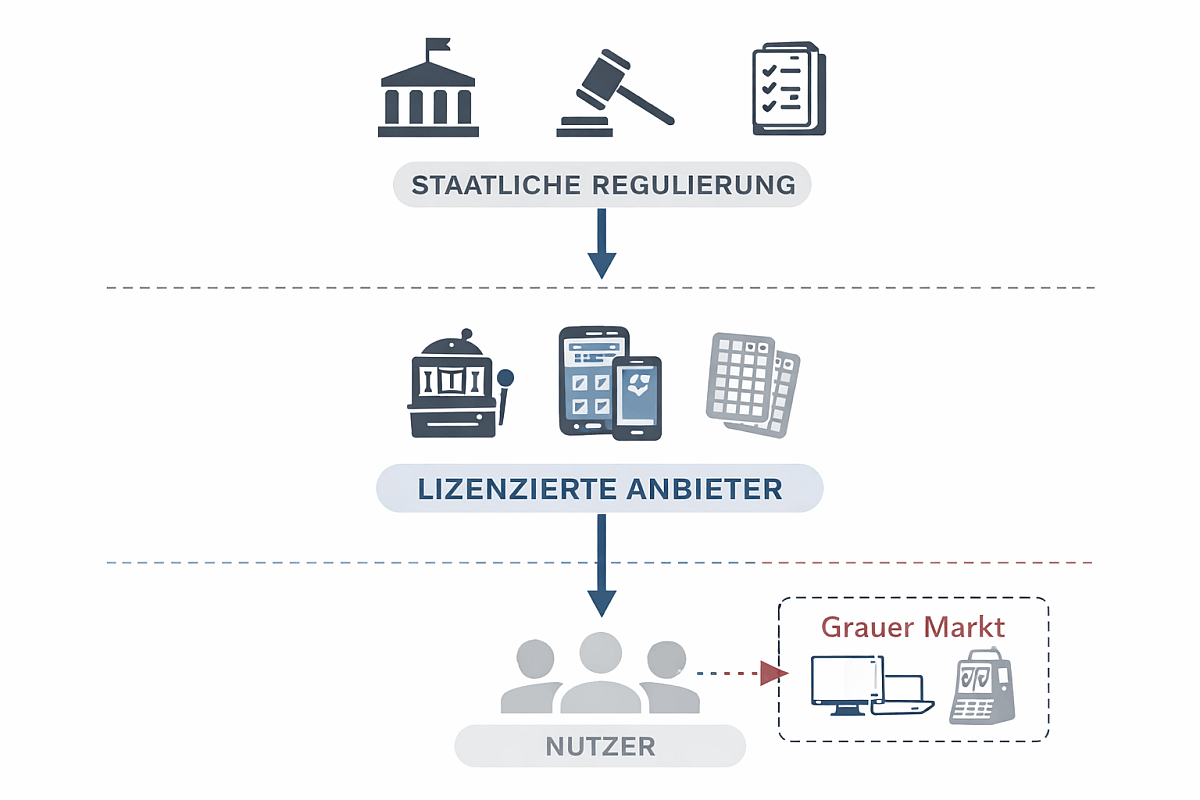

Der zentrale Referenzpunkt für Legalität ist die Whitelist, doch die praktische Orientierung erfolgt häufig über Intermediäre. Für Nutzer ist der Unterschied zwischen rechtlicher Erlaubnis, technischer Zugänglichkeit und subjektiver Attraktivität nicht immer eindeutig. Genau an dieser Schnittstelle entstehen Informationsasymmetrien. Portale strukturieren den Markt in Kategorien, bündeln Begrifflichkeiten und geben Hinweise zur Einordnung. Gleichzeitig ist Markttransparenz kein neutraler Zustand, sondern ein Ergebnis von Darstellung, Auswahl und Priorisierung. Deshalb ist es analytisch sinnvoll, Intermediäre als eigene Funktionsgruppe zu betrachten, nicht als bloßes Beiwerk der Anbieterlandschaft.

Schematische Darstellung: Regulator, lizenzierte Anbieter, Intermediäre und Nutzerflüsse im regulierten Markt.

Systemische Risiken und beobachtbare Fehlanreize

Die aktuelle Marktarchitektur erzeugt mehrere Spannungsfelder, die weniger auf einzelne Akteure als auf Systemlogiken zurückgehen. Ein zentrales Risiko ist die Verlagerung von Nachfrage in nicht regulierte Bereiche, wenn die Differenz zwischen legaler Nutzbarkeit und erwarteter Produktqualität zu groß wird. Hohe Steuerlast, restriktive Produktvorgaben und enge Werbegrenzen verändern die Wettbewerbsbedingungen zugunsten von Angeboten, die nicht im gleichen Regelrahmen operieren. Damit entsteht ein Umfeld, in dem Durchsetzung und Abschreckung zwar ausgebaut werden, die Anreize für Kanalisierung jedoch strukturell geschwächt bleiben können.

Hinzu kommen technische Eintrittsbarrieren und Skaleneffekte. Systeme wie Sperrdateien, Limitlogiken und Identitätsprüfungen erhöhen die Fixkosten der Teilnahme am regulierten Markt. Das fördert Konsolidierung und reduziert die Zahl mittelgroßer Akteure. Gleichzeitig wächst die Bedeutung von Zahlungsdienstleistern, Plattformtechnik und Monitoring. Für den Markt bedeutet das eine Verlagerung von Wettbewerb weg von Produktinnovation hin zu Prozessstabilität, Rechtskonformität und operativer Effizienz. Langfristig kann dies zu einer innovationsarmen Standardisierung führen, die zwar kontrollierbar ist, aber weniger attraktiv wirkt.

Kanalisierung als messbare, aber nicht erreichte Zielgröße

Kanalisierung ist kein binärer Zustand, sondern eine messbare Zielgröße, die an Marktanteilen, Nutzungswegen und Wiederkehrquoten erkennbar wird. Entscheidend ist nicht allein, ob ein Angebot legal ist, sondern ob es für Nutzer als konkurrenzfähig wahrgenommen wird. In der Praxis hängt Kanalisierung von Preis und Steuerlogik, Produktbreite, Bedienbarkeit und Vertrauen in die Abwicklung ab. Wenn legale Angebote in mehreren dieser Dimensionen gleichzeitig eingeschränkt sind, steigt die Wahrscheinlichkeit, dass Ausweichbewegungen bestehen bleiben. Vor diesem Hintergrund wird 2026 weniger als Endpunkt der Regulierung relevant, sondern als Prüfjahr, ob das System seine Ziele über Anpassungen im Design tatsächlich einlösen kann.